개인 직접 운용 DC·IRP 등

실적배당형 비중 증가 추세

단순 저축서 패러다임 변화

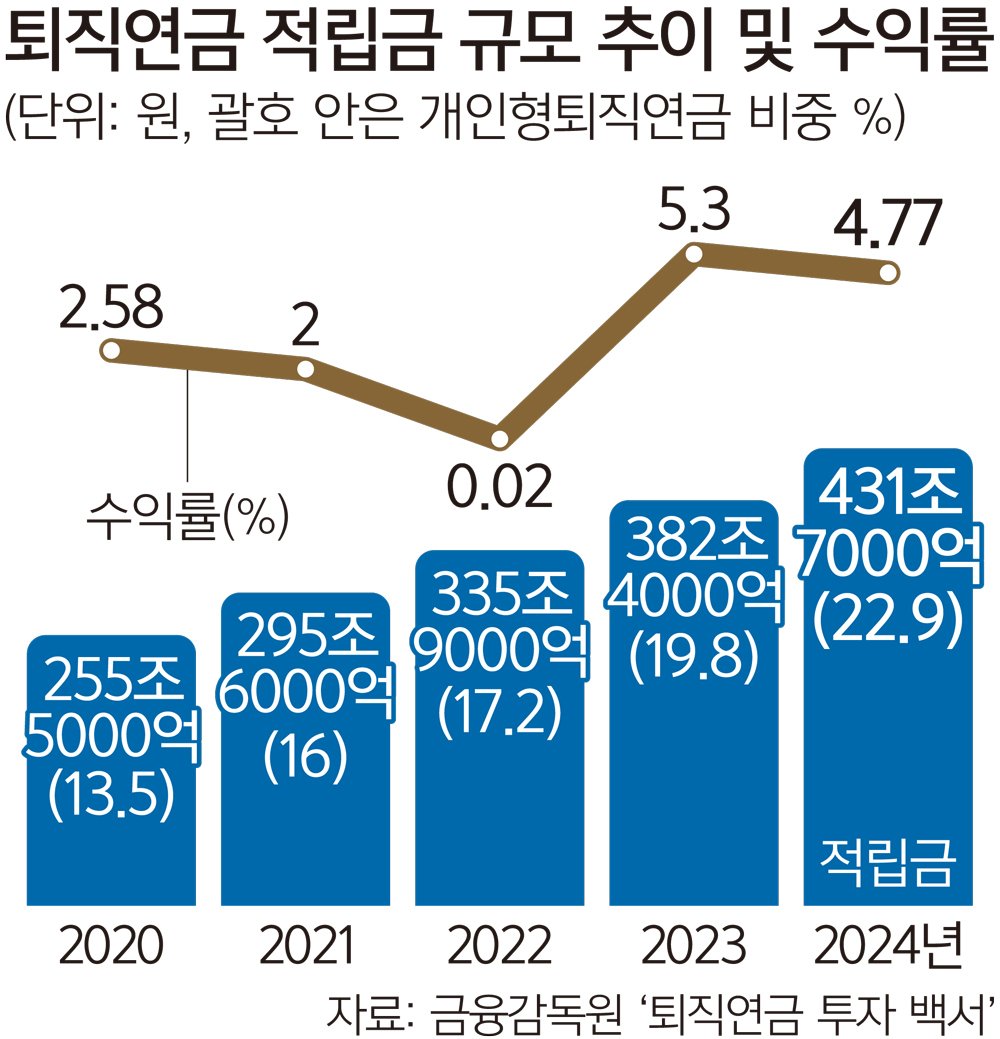

퇴직연금이 국내에 도입된 지 20년 만에 적립금 규모가 400조원을 훌쩍 넘어섰다.

단순히 기업에 돈을 적립하는 형태에서 벗어나 직접 퇴직연금을 운용하는 개인형IRP(IRP) 비중이 눈에 띄게 증가하는 등 퇴직연금 패러다임이 ‘저축’에서 ‘투자’로 변화하는 모습이다.

|

| 서울 한 증권사 영업점에서 관계자가 관련 홍보물을 부착하는 모습. 연합뉴스 |

유형별로 보면 확정급여형(DB형)이 214조6000억원(49.7%)으로 가장 많았고 확정기여형 기업형IRP(DC형)가 118조4000억원(27.4%), IRP는 98조7000억원(22.9%)으로 집계됐다.

현재까지도 손실 없는 DB형이 가장 많은 선택을 받고 있지만 최근 재테크 등에 대한 관심도가 높아지면서 근로자가 직접 운용 방식을 선택할 수 있는 DC형과 IRP의 비중은 점차 확대되는 추세다.

총 퇴직연금 적립금 중 DC형이 차지하는 비율은 2022년 25.6%, 2023년 26.5%, 지난해 27.4%로 점차 상승하고 있다.

IRP 비율도 2022년 17.2%, 2023년 19.8%에서 지난해 22.9%로 올라갔다.

근로자 개인이 퇴직연금 운용에 더 능동적으로 참여할 수 있는 환경으로 변하고 있는 것으로 해석된다.

|

적립금 중 실적배당형 비중은 2022년 11.3%, 2023년 12.8%, 지난해 17.4%로 늘어났다.

지난해 퇴직연금의 연간수익률은 4.77%로 전년(5.26%)보다 소폭 하락했지만, 물가상승률이나 정기예금 금리를 웃도는 성과를 기록했다.

특히 실적배당형 비중이 상대적으로 큰 DC형(5.18%)과 IRP(5.86%)의 수익률이 두드러졌다.

김건호 기자 scoop3126@segye.com

<본 콘텐츠의 저작권 및 법적 책임은 세계일보(www.segye.com)에 있으며, 뽐뿌는 제휴를 통해 제공하고 있습니다.>

이메일

이메일 카카오톡

카카오톡 라인

라인 밴드

밴드 X(트위터)

X(트위터) 페이스북

페이스북