퇴직연금 갈아타기가 시행된 지 3개월. 최근 들어 뒤늦게 퇴직연금 마케팅전이 치열해지고 있다.

각 은행이 유리한 지표를 내세워 서로가 '우리가 1등'이라고 주장하는 등 때아닌 퇴직연금 전쟁에 불이 붙으며 그 배경에 관심이 모아지고 있다.

23일 금융권에 따르면 하나은행, 신한은행, KB국민은행은 각사가 퇴직연금 1위라고 주장하며 '1등 이미지' 굳히기에 나섰다.

공동 1등인가 싶겠지만 사정을 들여다보면 이렇다.

하나은행은 2023년 말 대비 2024년 말 기준 퇴직연금 적립액이 6조6000억원가량 늘며 퇴직연금 적립금 증가 1위를 내세웠다.

이와 함께 하나은행은 개인형 퇴직연금(IRP)과 확정기여형(DC)형 원리금 비보장 상품 운용수익률도 은행권 1위임을 강조했다.

신한은행은 2024년 IRP 순증액이 3조300억원으로 은행권에서 가장 높아 'IRP 순증 1위'임을 밝혔다.

KB국민은행은 DC형과 IRP에서 퇴직연금 누적 적립금 규모 1위임을 달성했다.

KB국민은행의 퇴직연금 DC형과 IRP를 합친 적립금은 2024년 4분기 기준 29조9116억원이다.

각사가 유리한 지표를 근거로 했지만, 따지고 보면 틀린 말은 아닌 셈이다.

이처럼 뒤늦게 퇴직연금 전쟁에 불붙은 배경으로는 연말정산 시즌과 더불어 실제로 퇴직연금 갈아타기 이후 증권사로의 유출이 이어지며 '집토끼 지키기'에 나선 영향으로 분석된다.

통상 4분기는 IRP 계좌 개설이 가장 많은 시기로, 신규 고객을 잡기 위한 은행들의 마케팅도 치열한 시기로 꼽힌다.

바로 연말정산 세액공제 때문이다.

연말정산 항목 중 유일하게 '벼락치기'가 가능한 부분으로, 꾸준히 납입하지 않고 연말까지 일회성 납입으로도 세액공제를 받을 수 있다.

연금저축과 IRP를 합쳐 연 900만도 한도 내에서 세액공제가 가능하다.

근로소득이 5500만원(종합소득 4500만원) 이하라면 납입금액의 16.5%를, 이보다 높으면 13.2%를 납입금액에 곱한 다음 해당 금액을 연말정산 시 돌려준다.

세액공제 한도를 최대로 채울 경우 근로소득이 5500만원 이하(종합소득 4500만원)인 경우 148만5000원, 이상인 경우 118만8000만원을 돌려받는다.

퇴직연금 갈아타기 시행 이후 증권사로 뭉칫돈이 몰리며 은행권이 고객 이탈을 막기 위해서라는 분석도 나온다.

실제로 퇴직연금 갈아타기가 시행된 지난 10월 이후 증권사들이 다른 사업자들로부터 빨아들인 자금 규모만 약 1조원에 달하는 것으로 나타났다.

미래에셋증권·한국투자증권·삼성증권이 다른 사업자로부터 흡수한 퇴직연금 규모만 8000억원으로 파악됐다.

특히 미래에셋증권은 DC형과 IRP에서 적립금 증가액이 전 업권을 통틀어 가장 컸다.

2024년 미래에셋증권의 IRP 및 DC형 적립금은 각각 2조2976억원, 2조7400억원 늘었다.

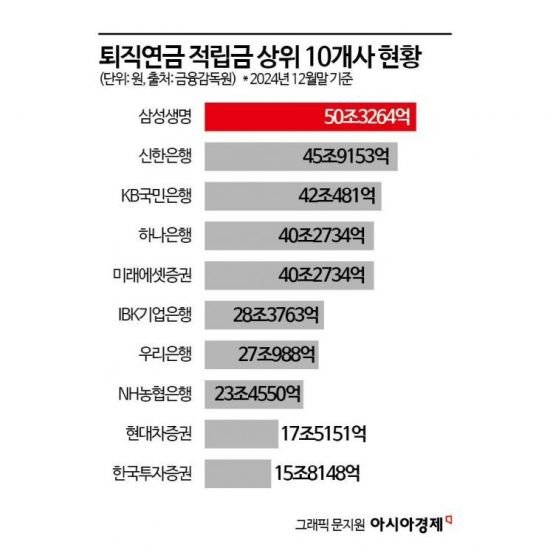

금융감독원에 따르면 2024년 12월 말 기준 퇴직연금 총 적립금 규모가 가장 큰 곳은 삼성생명(50조3264억원)으로 나타났다.

이어 신한은행(45조9153억원), KB국민은행(42조481억원), 하나은행(40조2734억원)이 뒤이었다.

미래에셋증권(29조1945억원)이 IBK기업은행(28조3763억원)을 제치고 5위를 차지했다.

한 시중은행 관계자는 "고령화, 조기퇴직 등으로 퇴직연금에 대한 고객들의 관심이 커지고 있는 데다 퇴직연금 시장도 점점 더 커지고 있어 은행뿐 아니라 전 금융권에서 '산토끼도 잡고, 집토끼도 지킨다'는 분위기"라며 "이를 위해 실물 이전 전후로 금융사들이 대대적인 조직개편을 통해 연금사업부를 독립된 별도의 부서로 신설해 인력을 충원하는 등 역량을 집중하고 있다"고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지> |

�좎럥占쏙㎕蹂⑹삕�좑옙

�좎럥占쏙㎕蹂⑹삕�좑옙 �곸궠�삭맱�됱삕占쎌럥苑�

�곸궠�삭맱�됱삕占쎌럥苑� �좎럩�섓옙占�

�좎럩�섓옙占� �꾩룆占썼キ占�

�꾩룆占썼キ占� X(�좎럥梨뤄옙�묒삕�좑옙)

X(�좎럥梨뤄옙�묒삕�좑옙) �좎럩瑗뤄옙醫묒삕占쎌궢苑�

�좎럩瑗뤄옙醫묒삕占쎌궢苑�

등록안내

등록안내 등록안내

등록안내