|

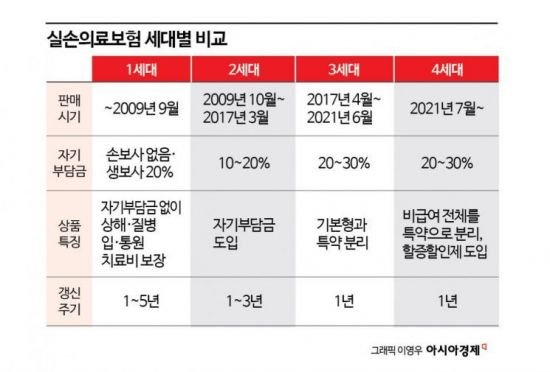

‘제2의 국민건강보험’으로 불리는 실손의료보험은 가입시점에 따라 1~4세대로 나뉜다.

세대별로 보장받을 수 있는 범위는 물론 담보·갱신주기·자기부담률 등도 다르다.

보험료가 절반 수준으로 싸고 임신·출산까지 보장범위로 들어간다는 ‘5세대 실손’ 출시 소식에 기존 상품을 해지하고 새 상품으로 전환하려는 ‘갈아타기’ 움직임도 예고된다.

세대별 특징을 따져보면서 실손보험 전환요령을 정리했다.

흔히 1세대 실손보험이 가장 좋으니 상품 변경을 권유하는 보험사 연락에도 절대 응하면 안 된다는 이야기를 한다.

하지만 보험권 관계자는 “특정 세대의 실손보험이 모든 가입자에게 무조건 유리하지도, 불리하지도 않다”고 조언했다.

개인별·상황별로 기존 실손을 유지하는 편이 좋을 수 있지만 새로운 상품이 유리할 수도 있으니 꼼꼼히 분석할 필요가 있다는 설명이다.

5세대 실손보험료 월 7000원 예상…파격 보상금도 지급 먼저 높은 실손보험료가 부담인 가입자는 세대 전환을 고려해 봄 직하다.

만약 40대 남성이 ‘구실손’이라 부르는 1세대 가입자라면 보험료로 월 5만4300원(A보험사 기준)을 내야 한다.

2세대 보험료는 월 3만3700원에 달한다.

이와 달리 가장 최근 판매 중인 4세대 실손의 경우 보험료는 월 1만4600원 수준이다.

지난해 7월부터 비급여 보험료 차등제를 4세대 실손에 한해 시행하면서 1년간 수령한 비급여 수령액이 없거나 적으면 보험료 할인도 받을 수 있다.

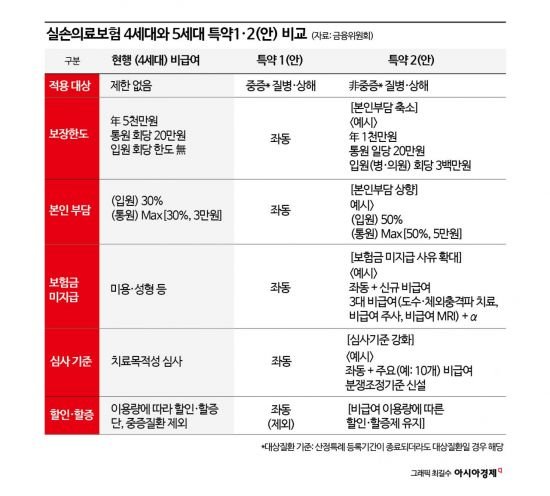

새로 출시되는 5세대 실손보험으로 갈아탄다면 보험료가 월 7000원대까지 내려갈 수 있다.

5세대 실손에선 비급여 의료비가 특약으로 들어가는데, 중증 질병·상해 비급여 의료비를 보장하는 ‘특약1’과 비중증 비급여 의료비를 보장하는 ‘특약2’로 세분화할 방침이다.

특약1만 가입하면 월 보험료가 4세대의 절반 수준으로 떨어지고, 특약2도 포함하면 4세대 대비 30% 내외로 인하될 것으로 보인다.

다만 특약2는 비중증 치료인 만큼 보장한도·본인부담·심사기준 등 보장수준이 4세대보다 크게 낮아진다.

1·2세대 실손보험 가입자가 5세대로 전환할 땐 보상금도 받을 것으로 보인다.

지난 9일 대통령 직속 의료개혁특별위원회(의개특위)가 개최한 ‘비급여 관리·실손보험 개혁방안 정책토론회’에선 실손보험 계약 재매입에 따른 인센티브 등이 거론됐다.

보험사가 세대 전환을 희망하는 소비자에게 금융당국 권고 기준에 따라 보상한 뒤 기존 계약을 해지하는 방안이다.

새로운 실손보험으로 갈아타는 것이 이득인지 알아보려면 ‘실손의료보험 계약전환 간편계산기’를 이용하면 된다.

손해보험협회와 생명보험협회는 의료이용량 등을 입력하면 상품 전환이 유리한지, 아니면 기존 상품 유지가 유리한지 구체적인 수치를 산출해 비교해 준다.

온라인 보험슈퍼마켓 ‘보험다모아’ 홈페이지에서 확인할 수 있다.

임산부는 5세대 실손이 유리…임신·출산 신규 보장항목으로 임신·출산을 계획 중인 실손보험 가입자도 5세대 실손이 유리할 수 있다.

5세대 실손부터 임신·출산을 급여 의료비(O코드)로 신설해서다.

제왕절개 유착방지제 등 건강보험 본인부담률이 높은 치료도 보험금을 받을 수 있는 것이다.

현행 4세대 실손까진 임신·출산이 보험의 기본 원칙인 ‘우연한 사건’에 해당하는지를 놓고 논란이 있어 보험의 영역이 아니라고 봤다.

또한 1세대 실손보험에선 항문·피부·치매·정신과·불임·비만 등 치료는 보상이 불가능하다는 점도 알아두면 좋다.

4세대 실손에선 이런 항목이 급여에 해당하면 일부나 전부를 보상받을 수 있다.

도수치료 자주 받으면? 의개특위, 의료남용 '철퇴' 예고 경증질환으로 비급여 치료를 자주 받는 실손보험 가입자라면 기존 상품을 유지하는 편이 나을 수도 있다.

1세대 실손은 보험료가 비싸지만 생명보험사 상품을 제외하면 자기부담금이 없고, 2·3세대는 10~20%만 부담하면 된다.

1세대는 도수치료 등 비급여 의료비를 금액한도나 횟수제한 없이 보상하기도 한다.

만기는 80·100세에 갱신주기는 3·5년으로 만기와 갱신주기도 가장 길다.

다만 의개특위가 실손보험에 따른 의료남용을 방지하기로 한 만큼 앞으로 비급여 치료는 일부 제한될 가능성이 크다.

특히 백내장, 주사제, 척추수술 등 주요 비급여에 대해선 금융감독원이 심사기준을 마련, 적용해 전 세대 실손에 적용키로 했다.

금융당국은 이런 노력에도 실손보험 개혁이 이뤄지지 않을 경우 법 개정을 통한 강제적인 실손보험 전환까지 검토하고 있다.

고영호 금융위 보험과장은 지난 9일 토론회에서 “실손보험 계약 재매입은 사적 계약이기 때문에 계약당사자 동의가 반드시 있어야 한다”면서도 “계약 재매입만으로 안 된다면 필요시 법 개정을 통해 초기 가입자에게 약관변경 조항을 적용하는 방법도 있다”고 밝혔다.

전영주 기자 ange@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지> |

�대찓��

�대찓�� 移댁뭅�ㅽ넚

移댁뭅�ㅽ넚 �쇱씤

�쇱씤 諛대뱶

諛대뱶 X(�몄쐞��)

X(�몄쐞��) �섏씠�ㅻ턿

�섏씠�ㅻ턿

등록안내

등록안내 등록안내

등록안내