|

은행 등 금융기관보험대리점의 특정 보험사 상품 판매 비중을 제한하는 '방카슈랑스 25% 룰'이 약 20년 만에 개편된다.

또 보험계약대출에서 고령자 우대금리 항목이 신설된다.

금융위원회는 21일 제6차 보험개혁회의를 열고 이런 내용을 담은 보험산업 현안과제에 대해 논의했다고 밝혔다.

이번 회의에서는 ▲보험산업 현안과제 ▲보험 판매채널 책임성 강화방안 ▲성과체계 개편 등 보험사의 장기·안정적 경영 유도방안 ▲미래 대비 과제 제언 등이 주요 안건으로 올랐다.

2003년 금융기관보험대리점이 도입되면서 은행, 카드사, 농·축협, 증권사가 보험대리점으로서 보험상품을 판매할 수 있게 됐다.

금융기관보험대리점 채널은 기존 보험 판매채널 영향 등을 고려해 모집상품·인원·방법 등에서 규제를 받는다.

자동차보험과 종신보험을 판매할 수 없어 대체로 저축성보험 위주 영업해왔다.

금융당국은 2005년 상품비중 규제를 강화해 금융기관보험대리점의 특정 보험사 판매비중이 25%를 넘지 못하도록 했고 20년간 큰 변화없이 운영되고 있다.

그동안 현장에서는 판매비중 규제로 인해 소비자가 원하는 상품을 판매하지 못하는 상황 등 소비자 선택권이 제약받는 사례가 자주 발생했다.

한 보험사 상품이 판매량 25%를 조기달성하면 은행 창구에서는 25%룰을 지키기 위해 혜택이 적더라도 타 보험사 상품을 권유할 수밖에 없었다.

더구나 지난해 4월 삼성화재가 방카슈랑스 시장에서 철수하면서 판매비중 규제준수가 더욱 어려워졌다.

손해보험사의 경우 현대해상·DB손해보험·KB손해보험·NH농협손해보험 등 4개사만 방카슈랑스에 참여하고 있기 때문이다.

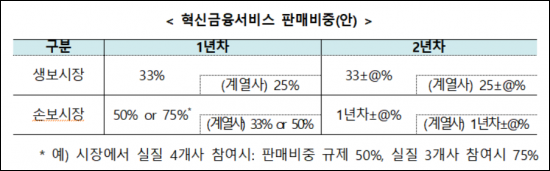

금융당국은 앞으로 혁신금융서비스를 통해 25%룰을 점진적으로 완화할 방침이다.

혁신금융서비스 1년차인 올해엔 생보사의 경우 33%, 손보사는 50%나 75%로 판매비중 규제비율을 늘릴 예정이다.

다만 계열사 상품의 경우 생보사는 25%룰을 그대로 적용하고 손보사는 33%나 50%로 완화한다.

1년차 종료시점에 규제완화 효과와 보험사 재무영향 등을 고려해 2년차 판매비중(상향·유지·하향 등)을 결정할 예정이다.

이후 혁신금융서비스 운영결과와 시장상황 등을 고려해 제도화를 추진할 방침이다.

은행계열사가 없는 보험사들은 25%룰을 개정하는 방안에 대해 반대하는 입장이다.

계열사 상품을 더 많이 몰아줄 수 있기 때문이다.

이에 당국은 몰아주기 방지를 위해 금융기관보험대리점이 제휴 보험사별 판매비중을 월별 공시하도록 할 계획이다.

정당한 사유없이 보험사 상품 제휴 요청을 거절하거나 차별하지 못하는 조건도 부과할 방침이다.

소비자 선택권을 높이고 중·소형 보험사들도 경쟁력 있는 상품으로 공정경쟁 할 수 있도록 금융기관보험대리점의 동종·유사상품 비교·설명의무도 강화한다.

보험 모집 시 금융기관보험대리점이 제휴한 전 보험사 목록을 제공하고 제휴한 상품 중 소비자가 원하는 보험사 상품은 반드시 포함하도록 할 예정이다.

설계사가 특정상품 권유 시 상품 추천사유를 설명하고 상품별 판매수수료 정보도 별도로 안내하도록 할 방침이다.

당국은 보험계약대출 개선방안도 마련했다.

보험계약대출은 급전이 필요할 때 이용하는 대출이다.

보험약관에 따라 실행되는 보험금의 선급금 성격으로 대출심사 없이 신청만 하면 즉시 대출된다.

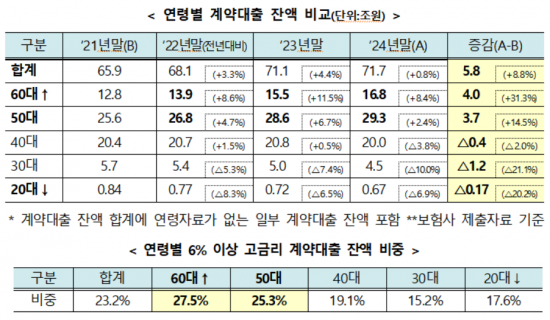

보험계약대출 잔액은 2021년 65조9000억원에서 지난해 말 71조7000억원으로 꾸준히 증가하는 추세다.

대출이자는 준비금의 조달금리와 이를 운용해 얻을 수 있는 미래 투자수익률 감소에 대한 대가로 부과하기 때문에 보험상품 부리이율이 대출 기본금리가 되는 구조다.

여기에 가산금리가 더해져 대출이자가 산정된다.

과거 고금리 계약상품(6~8%)의 경우 상품의 이율이 보험계약대출의 기본금리로 설정돼 이자가 높게 설정될 수밖에 없다.

이에 과거 고금리 계약에 대한 보험계약대출 시 소비자 부담이 크다는 지적이 많았다.

당국은 우대금리 항목을 신설해 대출금리체계를 개편하는 방식으로 보험계약대출 금리부담을 완화할 방침이다.

앞으로 보험사가 정하는 일정기준을 초과하는 고금리 보험상품의 계약자가 대출받는 경우 우대금리가 제공된다.

취약계층의 급전대출일 가능성이 높고 온라인 채널 등 다른 우대금리 항목에 대한 접근이 어려운 고령자에 대해서도 소비자 보호 차원의 우대금리가 제공된다.

이 밖에 주요 업무원가가 낮은 비대면 온라인 채널 이용자, 일정기간 대출이자 미납이 없는 건전차주, 보험료 미납 시 보험계약 유지를 위한 자동대출 실행건 등에 대해 우대금리를 제공할 예정이다.

이런 항목들은 중복수취가 가능하다.

당국은 우대금리 제도가 시행될 경우 연 331억6000만원의 이자감면 효과가 나타날 것으로 기대했다.

앞으로 협회 모범규준을 개정하고 보험회사별 세부운영 기준 마련 등의 준비작업을 거쳐 이르면 올해 하반기부터 우대금리 대책이 시행될 예정이다.

김소영 금융위 부위원장은 "장기의 시계를 가진 보험상품의 특성처럼 보험산업도 장기적 성장과 지속 가능성을 내재화해 줄 것을 당부하면서 오늘 논의가 그 기반이 되길 기대한다”며 “보험개혁회의의 양대축은 신뢰와 혁신인 만큼 다음 회의에서는 보험산업이 묵은 허물을 벗고 한단계 더 도약할 수 있도록 미래대비 과제를 차질없이 준비해야 한다"고 말했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제 무단전재 배포금지> |

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈벨�쇿뜝�뚯굲�좎럩堉싷옙類앸쐻占쎈슡��뜝�뚮섣占쎌늸占썩뫀��옙�꾨궔�좎룞�쇿뜝�뚭뎡癲ル슢캉�룰랬�숋쭚�껋굲�좎뜫爰껓옙�묐쐻占쎌늿��

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈벨�쇿뜝�뚯굲�좎럩堉싷옙類앸쐻占쎈슡��뜝�뚮섣占쎌늸占썩뫀��옙�꾨궔�좎룞�쇿뜝�뚭뎡癲ル슢캉�룰랬�숋쭚�껋굲�좎뜫爰껓옙�묐쐻占쎌늿��

占쎌쥙�⒳펺�뗭삕占쎌럩�뺧옙醫롫윪占쎌뮋�숋옙�ы꺍�좎럥�띰옙�얠삕占쎈뜆援뀐옙醫롫윪占쎈툦�숋옙�좎굲�좎럥占쏙옙瑜낆삕�ル∥�ε뜝�덉뵛占쎌닂�숋옙醫롪뎡占쎌쥙猷욑옙�뗭삕占쎌궠�삣뜝�덈쐠占쎈쑚�앾옙�덉굲

占쎌쥙�⒳펺�뗭삕占쎌럩�뺧옙醫롫윪占쎌뮋�숋옙�ы꺍�좎럥�띰옙�얠삕占쎈뜆援뀐옙醫롫윪占쎈툦�숋옙�좎굲�좎럥占쏙옙瑜낆삕�ル∥�ε뜝�덉뵛占쎌닂�숋옙醫롪뎡占쎌쥙猷욑옙�뗭삕占쎌궠�삣뜝�덈쐠占쎈쑚�앾옙�덉굲

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈틶�앾옙��땾�좎럥�띰옙�얠삕占쎈뜃�깍옙醫롫윥甕겸뫅�숋옙�낃퐵占쎌뼔占썸뤃占�

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈틶�앾옙��땾�좎럥�띰옙�얠삕占쎈뜃�깍옙醫롫윥甕겸뫅�숋옙�낃퐵占쎌뼔占썸뤃占�

占쎌쥙�⒳펺�뗭삕占쎌럩�뺝뜝�덇강占쏙옙占쎌쥙�ο옙諭꾩삕占쏙퐢�삣뜝�덉뒧占쎌슂踰㏆옙�얠꽫�좎럩�쇽옙�⑤닱沃섅굤��

占쎌쥙�⒳펺�뗭삕占쎌럩�뺝뜝�덇강占쏙옙占쎌쥙�ο옙諭꾩삕占쏙퐢�삣뜝�덉뒧占쎌슂踰㏆옙�얠꽫�좎럩�쇽옙�⑤닱沃섅굤��

X(占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈벨�숋옙�좎굲嶺뚮��껆빊硫곕꽠�⑨퐢爾댐옙��占쎈Ŋ�뺧옙�モ닪占싸룹땡占쎌궇�섇뜝�뚮땬壤쏆떣�숂뙼�る렊占쎌쥙�ョ댆洹ⓥ꼻�믩�곸굲占쎌쥜��)

X(占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈벨�숋옙�좎굲嶺뚮��껆빊硫곕꽠�⑨퐢爾댐옙��占쎈Ŋ�뺧옙�モ닪占싸룹땡占쎌궇�섇뜝�뚮땬壤쏆떣�숂뙼�る렊占쎌쥙�ョ댆洹ⓥ꼻�믩�곸굲占쎌쥜��)

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈틶�앾옙�뚯삕�좎럥�ㅷ빊占쎌삕�좎럥爾�옙醫롫윥甕겸뫅�숋옙��굲�좎떬�ろ떋�좎럩伊숋옙恝�숋옙怨쀬굲�좎럩堉싷옙類앸쐻占쎌늿�뺧옙�고떢占쎌빢�숋옙�꿸틦占쎌쥙猷욑옙占�

占쎌쥙�⒳펺�뗭삕占쎈끉��뜝�덈열占쎈틶�앾옙�뚯삕�좎럥�ㅷ빊占쎌삕�좎럥爾�옙醫롫윥甕겸뫅�숋옙��굲�좎떬�ろ떋�좎럩伊숋옙恝�숋옙怨쀬굲�좎럩堉싷옙類앸쐻占쎌늿�뺧옙�고떢占쎌빢�숋옙�꿸틦占쎌쥙猷욑옙占�

등록안내

등록안내 등록안내

등록안내